0854-8833785

0854-8833785 78558520@qq.com

78558520@qq.com

新能源自卸车作为新能源重卡中的主要车型之一,2023年以来受新能源汽车购置补贴取消、全国各地工程项目开工不及预期、房地产市场低迷等因素的影响明显降温,2023年新能源自卸车有7个月实现同比增长、5个月同比下降。终端数据显示,2023年全年新能源自卸车累计销售6626辆,同比增长6.6%,跑输2023年新能源重卡大盘36%的增速近30个百分点,表现较差。

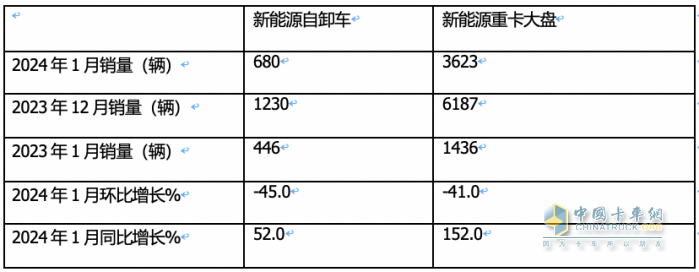

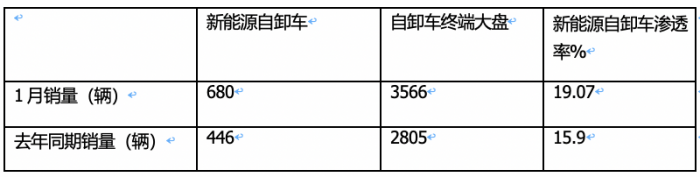

终端数据显示,2024年1月新能源自卸车销售680辆,同比去年1月的446辆增长52%,环比下降45%,同环比均跑输今年1月的新能源重卡大盘。

表1,根据终端上牌数据,2024年1月新能源自卸车销量同环比与新能源重卡大盘比较:

---新能源自卸车同比增长52%,跑输今年1月新能源重卡大盘同比152%的增幅近100个百分点;据分析主要原因:

一是新能源重卡市场中的新能源牵引车、搅拌车等细分市场同比涨幅大于新能源自卸车,因此推高了今年1月新能源重卡整体市场的同比增速。

二是目前房地产市场依然低迷,新基建项目(如铁路、桥、机场等)投星空体育 星空体育平台资仍然不足,导致开工不足,致使对新能源自卸车的需求不足

---新能源自卸车环比增长-45%,跑输2024年1月新能源重卡大盘-41%的增速近4个百分点,主要是2023年12月新能源自卸车销量销量较高(1230辆,创下近13个月以来最高),给今年1月的新能源自卸车环比增长带来巨大压力。

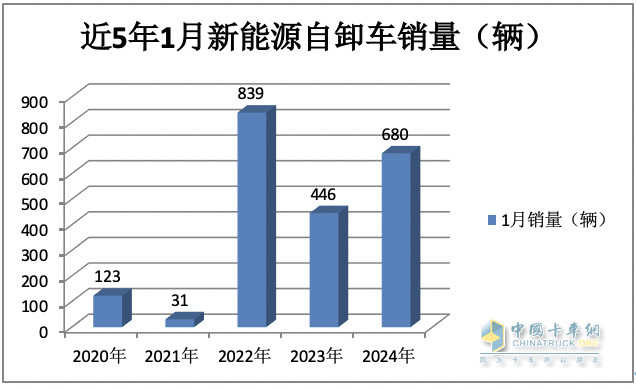

上图可见,2024年1月新能源自卸车销售680辆,在近5年同期中销量居第二,处于中等偏上水平。由此可见,新能源自卸车经过几年的发展呈现出有涨有跌的成熟阶段。

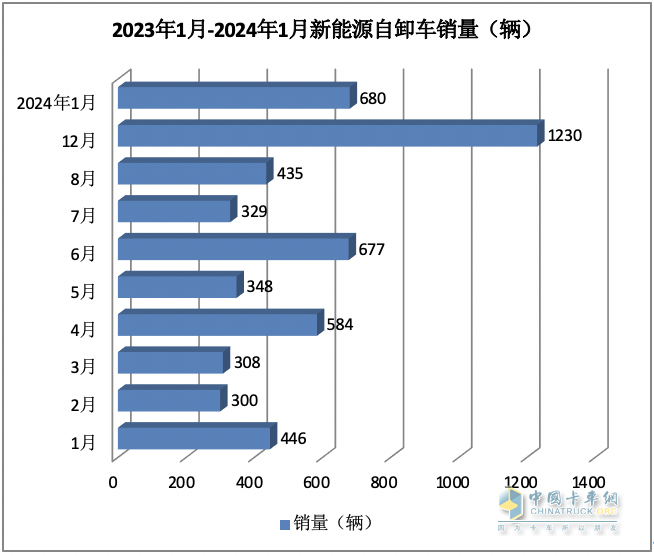

表2,根据终端上牌数据,2023年1月-2024年1月近13个月新能源自卸车销量及同比:

上图显示,2024年1月新能源自卸车销量680辆,在近13个月中居第三(仅仅比2023年12月、11月低),处于较好水平。据分析主要原因:一是受近期国家密集出台的鼓励新能源汽车发展的政策驱动;二是万亿国债增发,主要投资于各类新基建项目,一定程度上拉动了今年1月新能源自卸车需求的增长。

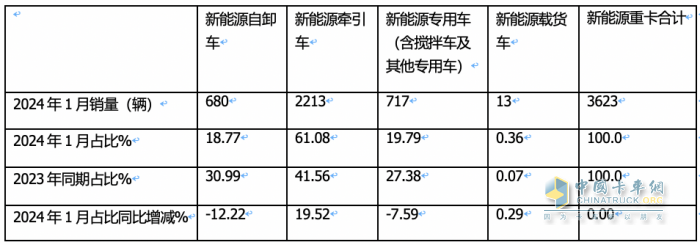

表2,根据终端上牌数据,2024年1月新能源重卡各细分市场销量、占比及占比同比增减:

上图表可见,在2024年1月各类新能源重卡各个细分车型销量同比、占比及占比同比增减中:

---新能源自卸销量680辆,占据新能源重卡18.77%权重,占比同比减少12.22个百分点,是新能源重卡各个细分车型中占比同比减少最多、最“差劲”的细分车型。据分析主要还是目前房地产市场仍然低迷,各地新基建投资项目开工仍然不足,导致新能源自卸车市场增速落后于新能源重卡中的牵引车及搅拌车等细分市场。

上表显示,2024年1月新能源自卸车的市场渗透率为19.07%,同比提高了3.17个百分点。说明当前自卸车的电动化进程在明显加速。

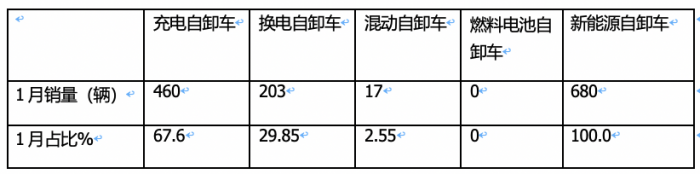

上图表显示,按技术路线月各类新能源自卸车销量中,充电类自卸车销量460辆,占据新能源自卸车大盘67.6%的市场份额,居于绝对的主体地位;其次是换电自卸车,销售203辆,占据新能源自卸车大盘29.85%的市场份额,居于其次的地位;混动自卸车销售17辆,占据新能源自卸车大盘2.55%的市场份额,居最小。

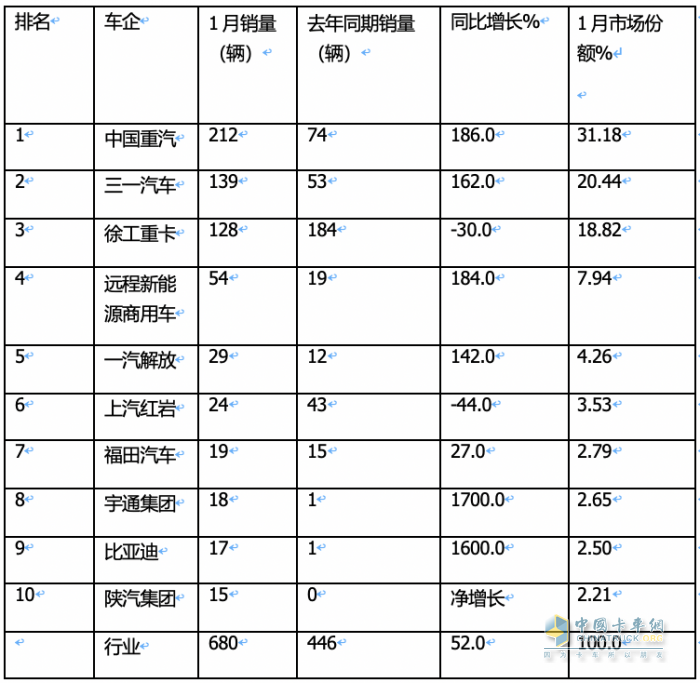

根据终端上牌数据,2024年1月新能源自卸车销量TOP10排行(数据来源:终端上牌):

表5,根据终端上牌信息,2024年1月新能源自卸车TOP10企业销量排行:

---重汽销售212辆夺冠,也是唯一销量超200辆的车企,同比增长176%,跑赢大盘,市场占比31.18%,一骑绝尘。

---三一、徐工分别销售139辆和128辆,两家车企差距较小,大有争夺第二的架势,并分别获得第二、第三,同比分别增长162%和-30%,市场占比分别是20.44%和18.82%;

上一篇: 长盛轴承2024年营收稳定增长持续开拓新能源和机器人行业机会